周四(8月22日),仅时隔1日,银行重回C位!

银行股批量新高!工农中建交五大行再创历史新高,、、等多股创年内新高。A股顶流银行ETF(512800)盘中摸高1.22%,场内价格收涨0.92%报1.322元,再刷上市7年来新高!

银行股缘何持续走强?业内人士分析表示,一方面,弱市环境,叠加利率水平下行趋势,兼具高股息、业绩稳定及低估值特征的银行股相对优势突出,因而备受大资金青睐;另一方面,美联储降息预期下,近期市场观望情绪较重,资金更倾向于银行股等“类固收资产”。

大市来看,A股三大指数延续窄幅整理,依旧集体收跌,深成指、创业板指续创阶段新低。全市场31个申万一级行业中仅有4个上涨,超4400只股下跌。不过交投略有好转,市场全天成交5520亿元,较昨日放量393亿元。

行业板块方面,大消费跌出热度,医美、白酒、日化等多方向遭遇重挫,相关ETF如医疗ETF(512170)、食品ETF(515710)场内价格均跌超1%,消费龙头ETF(516130)场内价格创历史新低。

中报业绩或是行情主要影响因素。“医美茅”今日突然暴跌12.31%,股价创2020年10月以来新低。爱美客昨日晚间披露半年报,其中令市场担忧的是,公司第二季度的营收、净利增速均降至个位数。此外,、等重挫股业绩也出现不同程度的下滑。

宏观维度,“整体消费需求仍偏弱势”或是消费股“跌跌不休”的重要原因之一。国家统计局公布的数据显示,7月份,社会消费品零售总额37757亿元,同比增长2.7%,低于Wind一致预期的3.06%;分品类看,烟酒类同比下降0.1%,化妆品类同比下降6.1%。

再来看港股市场,今日港股走势独立,三大指数齐升,其中恒生科技指数大涨2.16%。科网股活跃,重仓港股互联网龙头的港股互联网ETF(513770)场内放量涨1.55%,权重股小米集团大涨9%,成为最强助攻!消息面,小米二季度业绩超预期,营收同比增长32%至889亿元,创下历史新高,经调整净利润同比增速也超过20%。

热点事件方面,未来几天,全球金融市场的目光将聚焦于杰克逊霍尔全球央行年会,美联储主席鲍威尔将在美东时间8月23日上午10点(北京时间周五22点)发表主题演讲。

不出意外,鲍威尔的讲话将是此次会议焦点。随着全球金融市场的焦点逐渐从美联储“会不会降息”转为“降息幅度多大”,鲍威尔措辞中的任何微妙细节,都可能成为本周收尾阶段全球市场行情的新催化剂。

【ETF全知道热点收评】下面重点聊聊港股互联网、上证180价值两个主题板块的交易和基本面情况。

一、盈利+回购双驱动,互联网大厂齐升,小米集团绩后飙涨9%,港股互联网ETF(513770)收涨1.55%

今日港股强势反弹,恒指、恒生国企指数均涨逾1%,恒科指涨超2%,科网方面表现活跃,小米集团绩后涨超9%,腾讯控股、美团均涨超1%,药师帮、粉笔、金山软件、阅文集团等涨幅居前。

热门ETF方面,重仓港股互联网龙头的港股互联网ETF(513770)早盘高开,全天多数时间红盘震荡,场内价格收涨1.55%,收复5日、10日、20日线,成交额1.49亿元。

分析人士指出,从估值水平、交投和资金行为等多重指标来看,港股当前再次呈现明显的底部特征。而随着中报季业绩的逐步披露,港股权重股的盈利也频超预期,尤其互联网企业今年以来大量回购,预计将显著抬升股东现金回报率。

1、小米汽车业绩首秀,大厂盈利频创新高

昨日(8月21日)盘后,小米集团发布二季报,报告期内,小米实现收入889亿元,创历史新高,同比增长32.0%,已连续四个季度实现同环比正增长;经调整净利润(非财务报告准则)达62亿元,同比增长20.1%。

其中,备受关注的小米智能电动汽车业绩为首次披露,数据显示,小米智能电动汽车收入达62亿元,并维持了15.4%的毛利率水平。

截至目前,港股互联网ETF(513770)跟踪的中证港股通互联网指数权重占比合计超60%的前四大重仓股已有3家披露了二季度业绩,表现均十分亮眼。其中“股王”腾讯控股盈利大超预期;同时作为衡量可持续发展能力的重要指标,整体毛利增速连续4个季度保持在20%以上。

2、互联网龙头回购热度持续,腾讯绩后火速重启,上半年回购股份已注销

港股回购热度不减,腾讯控股绩后火速重启回购,延续每日10亿港元的节奏。截至8月21日,腾讯控股年内已累计耗资653.71亿港元回购1.89亿股,其中上半年回购的15473万股股份已全部注销。腾讯控股二季报重申年内千亿港元回购计划,表示未来将加大回购力度,提升股息。

此外,美团、快手、小米集团等互联网龙头公司年内股份回购金额亦高居港股前列,分别累计回购233.26港元、36.77港元、29.68港元。

证券表示,港股互联网板块中期看利润率提升和回购分红、长期看AI,利润率提振与股东回报提升是今年核心投资逻辑,竞争格局改善背景下,叠加降本增效,带来利润率提升弹性。

往后看,认为,在外部扰动阶段性缓和、港股底部特征凸显,以及业绩预期差逐步兑现的背景下,主动型外资将回流港股市场;同时,被动型外资在8月底MSCI季度调仓的时点或也有回补港股头寸的需求。因此港股有望迎来月度级别的估值修复行情,而估值性价比且业绩预期差较为显著的互联网及消费行业更有望受益。

布局工具上,港股互联网ETF(513770)跟踪中证港股通互联网指数(931637),权重股汇聚腾讯控股、美团、小米集团、快手等互联网龙头公司,其中持仓腾讯控股、美团、小米集团、快手、京东健康权重超60%,前十大成份股权重超70%,龙头属性突出。截至7月末,港股互联网ETF(513770)年内日均成交额达2.28亿元,可日内T+0交易,流动性佳!

二、高股息叒出手,银行一马当先,价值ETF(510030)逆市收红!机构:高股息红利资产配置逻辑仍在

大盘延续回调态势,以银行股为代表的部分高股息风格个股再度出手护盘。聚焦“高股息+低估值”大盘蓝筹股的价值ETF(510030)盘中场内价格最高涨0.68%,后略有回落,最终逆市收涨0.34%。

成份股方面,银行股一马当先,大涨2.42%,、等收涨超1%,收涨0.82%。中国银行、工商银行、建设银行股价(前复权)再创历史新高。电力、建筑等板块部分个股亦不甘示弱,收涨2.15%,、、等多股收涨超1%。

就银行近期的亮眼表现,华龙证券表示,近期银行板块受益于资本市场投资信心下降、央行拉升长债收益率带来的资金相对配置价值提升以及市场等待美元降息前的观望情绪较重等因素,涨幅较为明显。目前银行板块高股息+稳定性带来的相对投资价值较为明显,预计在央行下一次降息时点前后,银行板块高股息投资逻辑或仍将获得市场较高关注。

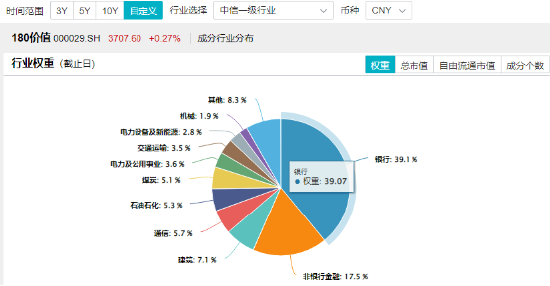

值得注意的是,Wind数据显示,银行(中信一级)是价值ETF(510030)标的指数180价值指数第一大权重行业,截至2024年7月末,权重占比39.07%。

消息面上,美联储会议纪要显示,三周前的美联储货币政策会议上,美联储决策者普遍对通胀会持续回落到联储的目标2%更有信心,绝大多数人都预计,9月可能适合降息,一些人甚至认为,根据通胀和就业市场的环境,上月就已经有理由降息。

安联首席经济顾问默罕默德·埃尔-埃利安表示,9月份的降息“基本上是板上钉钉的事”。他解释说,在7月会议结束时,绝大多数联邦公开市场委员会(FOMC)成员基于他们的经济预期支持降息。一些成员甚至看到了7月份降息的合理理由。

而价值ETF(510030)标的指数成份股大多为北向资金重仓股,且涵盖金融、基建、能源等国民经济核心行业,或将较大程度获益于美联储降息周期开启所带来的海外资金流入以及外需的提振。

从估值角度来看,Wind数据显示,截至昨日收盘,价值ETF(510030)标的指数180价值指数市净率为0.86倍,位于近10年来36.01%分位点的低位,中长期配置性价比凸显。

展望后市,表示,内需疲弱格局延续,高股息红利有望重回优势。高股息红利资产在经历了分红及交易拥挤度等因素导致的阶段性调整后重新走强。在内需疲弱的格局未出现明显修复迹象前,高股息红利资产配置逻辑或并未发生破坏。

华鑫证券表示,“耐心资本”崛起,高股息红利风格年内第二轮行情启动。一方面,此消彼长,国内“耐心资本”开始占据一定的市场定价权,成为较为稳定的增量资金来源:保险产品在红利股中的持仓占比,恰是在2023年三季度开始明显提升。另一方面是“国九条”之后,A股主动基金定价权逐步让位于被动基金。红利大类的被动指数不管存量还是新发,都已经成为不可小觑的市场定价方。

价值投资,选择“价值”!价值ETF(510030)紧密跟踪,该指数以为样本空间,从中选取价值因子评分最高的60只股票作为样本股,覆盖24只“中字头”个股!上证180价值指数成份股均为“低估值+高股息”大盘蓝筹股,包括、、工商银行等金融板块龙头股,以及基建、资源等板块龙头股,成份股股息率高,在波动行情中具有较好的防御属性。

本文图片、数据来源于iFinD、沪深交易所、华宝基金。风险提示:港股互联网ETF被动跟踪中证港股通互联网指数,该指数基日为2016.12.30,发布于2021.1.11;价值ETF被动跟踪上证180价值指数,该指数基日为2002.6.28,发布日期为2009.1.9。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,银行ETF、食品ETF、医疗ETF、消费龙头ETF、、价值ETF的风险等级均为R3-中风险,适宜平衡型(C3)及以上的投资者,港股互联网ETF的风险等级均为R4-中高风险,适宜积极型(C4)及以上的投资者适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对以上基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号