炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

|

||

|

||

|

||

|

|

□ 上海国有资本运营研究院、申万研究所、万得联合课题组

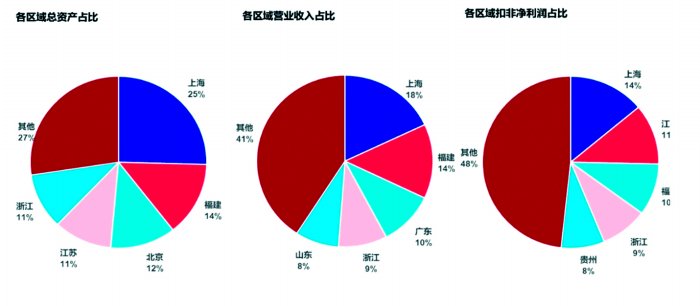

2023年省级行政区地方国资上市公司总资产、营业收入、扣非净利润等占比

随着国资国企改革的不断深化和国有经济的发展,地方国资上市公司已成为资本市场的重要力量。其发展现状与趋势如何?如何发挥其作用,在国资国企改革、国资优化布局、国企高质量发展中承担更重要的使命?其如何在推动资本市场健康发展中扮演更积极的角色?

上海国有资本运营研究院联合证券有限公司和万得信息技术股份有限公司,以A股市场的地方国有控股上市公司,以及地方国有资本发挥较大影响力的无实控人上市公司(共计1008家)为对象,就2023年发展运营情况展开深入分析,形成年度发展报告。报告分为政策篇、总量篇、市场篇、行业篇、区域篇和展望篇等6个篇章。

政策篇

地方国资上市公司发展历程与监管政策演变

一、地方国资上市公司改革持续深化

从改革历程来看,以混合所有制改革为突破点的国资国企改革大致可分为三个阶段。

第一阶段是顶层设计期(2013年至2018年)。2015年《中共中央、国务院关于深化国有企业改革的指导意见》及相关配套政策发布,标志着新时期国企改革整体体系的基本确立。在试点探索和实践总结中,方案不断优化完善。

第二阶段为提质增效期(2019年至2022年)。国资国企改革全面推进,框架日臻清晰,内容愈加细化,主要呈现出系统深入,提升改革质量与成效的特征。

第三阶段为深化提升期(2023年至今)。2023年以来,新一轮国资国企改革,在巩固国企改革三年行动成果基础上,以服务国家战略为导向,以增强核心功能和提高核心竞争力为重点,不断持续深化提升,更加突出改革推动高质量发展的作用。

二、国资上市公司改革重点聚焦四个方向

从改革重点来看,国资上市公司改革主要聚焦四个方向:

一是优化国资布局,提升核心功能与企业竞争力。一方面,通过明晰不同类型国有企业功能定位,完善主责主业管理,明确国有资本重点投资领域和方向,优化国有资本企业布局,并以国资上市公司为平台抓手,不断增强核心功能,提高核心竞争力。另一方面,优化国资上市公司产业布局,推动国有资本向关系国家安全、国民经济命脉的重要行业和关键领域集中,向关系国计民生的公共服务、应急能力、公益性领域等集中,向前瞻性战略性新兴产业集中。

二是积极推动企业上市,完善市场化经营机制。一方面,国资国企以混合所有制改革为重要抓手,改善国有企业治理水平。积极对接多层次资本市场,通过分类整合推动国有企业优质资产上市或国有企业整体上市。另一方面,在体制机制上,完善中长期激励机制,综合运用薪酬分类管理、员工持股等多种激励工具,健全国资上市公司市场化经营机制,为国资上市公司提供微观制度保障。

三是强化国企提质增效,提升价值创造和价值实现能力。一方面,强调价值创造,以“一利五率”考核为抓手,引导国资上市公司注重价值创造,提升公司质效。另一方面,重视价值实现,通过提升信息披露质量、鼓励强化分红、强化市场沟通等多路径增进市场认同。

四是推动中国特色现代企业制度建设,完善公司治理机制。一方面,坚持两个“一以贯之”,把党的领导融入公司治理,将加强党的领导和“依法治企”相结合,形成科学有效的公司治理机制。另一方面,遵循法律法规和监管指导,结合自身的性质和特点,初步建立了独立董事等制衡机制,保障和促进独立董事和独立股东参与公司治理,不断提高ESG信息披露透明度。

总量篇

数量与资产规模、盈利水平、研发等相匹配

一、地方国资上市公司数量超千家,科创板占比提升

截至2023年末,地方国资上市公司数量达1008家,占A股上市公司总量的18.92%,在资本市场占有重要地位。其中,主板上市公司占比最高,达85.12%;创业板、科创板和北交所公司分别占10.22%、2.88%和1.78%,其中科创板公司增长较快,占比较2019年末增加2.55个百分点。

二、公司数量、资产规模、盈利水平与市场格局相匹配

地方国资上市公司是A股上市公司重要组成部分,数量不到A股上市公司总数的五分之一,但创造了A股市场约四分之一的总资产、营业收入、利润总额和总市值。

截至2023年末,地方国资上市公司数量占A股上市公司的18.92%,总资产占21.63%,净资产占23.25%,营业收入占25.32%,利润总额占22.67%,净利润占22.17%,扣非净利润占20.90%,总市值占21.81%。

剔除金融企业后,地方国资上市公司资产规模和盈利水平占比更高。截至2023年末,剔除金融企业,非金融地方国资上市公司对A股非金融上市公司,数量占18.11%,总资产占26.94%,净资产占24.58%,营业收入占26.20%,利润总额占25.17%,净利润占24.58%,扣非净利润占22.69%,总市值占21.68%。

三、研发投入加大,专利累计超40万件,实现较大跨越

从研发投入来看,2023年地方国资上市公司研发支出3303亿元,占A股上市公司研发支出的19.29%;地方国资上市公司研发投入比例为1.80%,略低于A股上市公司2.36%的研发投入比例。

从研发产出来看,截至2023年末,地方国资上市公司累计专利数量为42.61万件,较2022年末增加6.95万件。地方国资上市公司围绕核心技术的专利布局,推动专利不断产出。

市场篇

估值修复空间较大,资本运作能力逐渐提高

一、市值规模较大,大市值公司数量占比高于A股总体

截至2023年末,地方国资上市公司市值达20.31万亿元,占A股上市公司总市值的21.81%。地方国资上市公司中市值超100亿元的公司占38.29%,A股上市公司中市值超过100亿元的公司仅占29.76%。此外,地方国资上市公司平均市值为201亿元,高于全部A股上市公司174亿元的平均市值。

二、估值水平与A股整体相当,国企估值仍有修复空间

地方国资上市公司估值水平与A股上市公司估值水平相当。2023年地方国资上市公司、央企上市公司、民营上市公司和A股上市公司的PE分别为17.71倍、10.30倍、40.95倍和17.64倍,PB分别为1.43倍、0.95倍、2.99倍和1.50倍。

三、29家公司首发上市,首发募资规模比重有较大回升

2023年地方国资上市公司IPO数量为29家,占A股上市公司IPO数量的9.27%;首发募资金额为720.66亿元,占A股上市公司首发募资金额的20.21%。其中,有10家2023年IPO的地方国资上市公司大股东为地方两类公司或两类公司的控股股东,占比约为三分之一。

四、再融资公司数量略有下滑,但规模占A股比重较大

2023年共有71家地方国资上市公司开展再融资,共融资1669.12亿元,分别占A股上市公司的15.78%和22.40%。其中,58家地方国资上市公司进行增发,融资1289.13亿元,分别占A股上市公司的18.53%和22.26%;3家地方国资上市公司开展配股,募资134.14亿元,分别占A股上市公司的60.00%和89.13%;11家地方国资上市公司发行可转债,募资245.85亿元,分别占A股上市公司的8.27%和17.45%。

五、地方国资并购运作较频繁,并购标的规模较大

2023年共有183家地方国资上市公司完成并购,并购金额为1641亿元,分别占A股上市公司的22.59%和28.79%,并购标的集中在材料、资本货物、公用事业等领域。其中,地方国资并购了32家上市公司并获得控制权。从收购目的来看,主要是整合协同资源和优化产业布局两类;从收购方属地来看,2023年,山东、浙江国资动作频频,均获得5家A股上市公司控股权。

六、分红总额持续增加,分红公司比例略高于A股总体水平

2023年共有631家地方国资上市公司实施分红,共分红4726亿元,分别占A股的18.16%和22.32%;1008家地方国资上市公司中分红的公司数量占比为64.45%,略低于A股上市公司69.26%的分红公司数量占比;分红地方国资上市公司比例为40.37%,略高于A股上市公司的40.05%。

七、积极开展员工持股和股权激励,为改革注入

员工持股方面,2023年实施员工持股的地方国资上市公司数量为13家,占所有地方国资上市公司数量的1.29%。2019年至2023年地方国资上市公司实施员工持股的公司数量变化较为平稳,均值约为15家。从占比来看,近5年地方国资上市公司中实施员工持股的公司数量占比维持在1%至2%。

股权激励方面,2023年实施股权激励的地方国资上市公司数量为34家,占所有地方国资上市公司数量的3.37%。

八、信息披露评级更高,质量略优于A股上市公司平均水平

地方国资上市公司信息披露质量略优于A股上市公司。2022年至2023年,上海证券交易所和深圳证券交易所共对971家地方国资上市公司的信息披露情况进行评级,其中,获评A级和B级的公司数量占比分别为21.32%和66.32%,合计87.64%,表现优于A股上市公司平均水平。

行业篇

行业覆盖全面,不断优化提升国有资本布局

一、在关系地方国计民生的产业中占据更加重要的地位

地方国资上市公司的行业分布呈现以下特点:

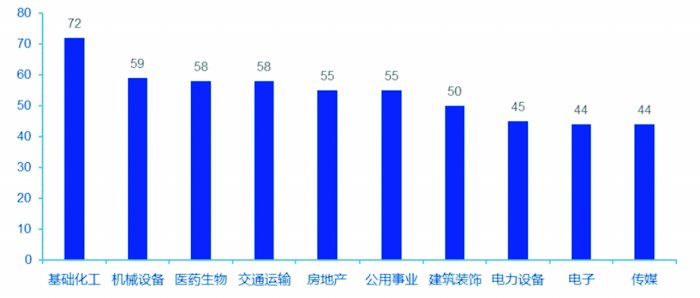

地方国资上市公司承担着为社会经济发展提供公共产品的功能。截至2023年末,地方国资上市公司行业分类涉及所有31个申万一级行业,数量主要集中在基础化工(72家)、机械设备(59家)、医药生物(58家)、交通运输(58家)等行业。煤炭、银行、房地产、交通运输、非银金融和公用事业等关系国计民生的行业中,地方国资上市公司数量均超过40%。

近年来新上市的地方国资上市公司产业结构优化。2019年至2023年,新上市的地方国资上市公司主要集中在电力设备(18家)、公用事业(14家)、电子(12家)、医药生物(12家)和金融(12家)等行业。与2018年末相比,截至2023年末,地方国资上市公司集中的前十大行业中新增了电力设备和电子两大行业,体现了地方国资上市公司在这两个行业领域中布局和行业引领作用。

地方国资上市公司在传统产业中的资产规模和利润贡献占比相对较大。截至2023年末,食品饮料、煤炭、传媒、社会服务、环保等5个行业的资产规模和利润贡献占比居前。

地方国资、央企和民营上市公司行业分布各有特点。上市公司因公司属性不同,行业分布体现出各类公司的使命和任务。地方国资上市公司数量占A股上市公司数量比重前五的行业分别是煤炭(68.42%)、银行(66.67%)、综合(59.09%)、房地产(50.93%)和交通运输(45.67%),体现地方国资上市公司集聚地方资源禀赋、为地方发展提供基础性支撑的功能。相较而言,央企上市公司主要集中在石油石化(32.61%)、国防军工(30.66%)和钢铁(28.89%)等关系国家安全和国民经济命脉的重要行业领域;而民营上市公司主要集中于纺织服饰(79.82%)、轻工制造(79.63%)和电力设备(76.09%)等市场化程度更高的行业领域。

二、探索战略性新兴科技新兴产业,不断优化产业布局

截至2023年末,地方国资上市公司中属于战略性新兴产业的公司共有108家,占所有地方国资上市公司数量的10.71%,市值达1.11万亿元,占所有地方国资上市公司市值比重的5.47%。其中,地方国资上市公司集中在新一代信息技术、新材料、高端装备制造、节能环保等产业,数量占比均超10%。

区域篇

经济发达地区地方国资上市公司发展较好

一、经济较为发达区域地方国资上市公司数量更多

地方国资上市公司数量排名与地区经济排名相关。截至2023年末,广东地方国资上市公司数量共125家,是唯一一个地方国资上市公司数量超100家的省级行政区。数量排名第二梯队的地区也集中在经济发达区域,其中,山东、上海、江苏、浙江、北京地方国资上市公司的数量分别为90家、85家、83家、77家和59家。第三梯队主要是中西部省份。

二、华东、华南等区域地方国资上市公司经营效益更优

地方经济发展较好的区域地方国资上市公司经营效益更优。从营业收入来看,2023年上海、福建、广东和浙江的地方国资上市公司营业收入居前,分别为3.31万亿元、2.58万亿元、1.87万亿元和1.66万亿元,占比超过全国地方国资上市公司营业收入的50%。从扣非净利润来看,2023年上海、江苏、福建、浙江的地方国资上市公司排名居前,分别为1417亿元、1157亿元、989亿元和889亿元,合计占比约为全国地方国资上市公司扣非净利润的50%。

三、结合当地资源禀赋优势,区域行业分布各具特点

北京、上海、浙江、江苏等经济发达区域的地方国资上市公司中,属于银行、非银金融行业的公司数量和市值都相对靠前,金融机构集聚的区域说明当地经济环境的基本面较好。安徽、湖北、湖南等中部区域的地方国资上市公司中,数量和市值集中在基础化工、机械设备等工业领域。东北三省地方国资上市公司中,医药生物行业的公司市值在区域内相对较大。河南、陕西、内蒙古、甘肃、贵州、青海等中部、西北部的地方国资上市公司中,以煤炭、钢铁、有色金属等资源型公司为主。

展望篇

推进地方国资上市公司高质量发展的三大建议

分析可见,地方国资上市公司在三个方面仍有提升空间。

一是产业布局、区域分布和资本结构有待优化。产业布局上,战略性新兴产业占比有待进一步提升;区域分布上,资源禀赋与区域发展水平不匹配;资本结构上,国资持股比例存在释放空间。

二是盈利水平、利润质量和创值能力有待提高。2023年,地方国资上市公司ROE为8.09%,扣非后ROE为7.17%,低于A股上市公司8.52%和7.84%的平均水平。在剔除金融行业后,地方国资上市公司营业现金比率不及A股平均水平。具有创值能力的公司占比偏低。

三是治理能力与市场化激励机制建设有待完善。地方国资上市公司在公司治理领域依然存在股权较为集中、国有股东权责边界不明晰、高管人员权责不对等、独立董事治理有效性不足等问题。同时,实施员工持股和员工激励的比例明显偏低。

基于以上分析,课题组提出推进地方国资上市公司高质量发展的三大建议。

一、优化国资布局,大力培育发展新质生产力

对地方国资上市公司而言:一方面着力做大增量,立足公司主责主业,积极培育战略性新兴产业和未来产业,并探索相关培育业务分拆上市;另一方面挖掘存量潜能,推动产业链上下游整合,盘活处置和退出低效资产,推动传统产业向新兴产业领域转型升级。

对地方国资监管机构及控股股东而言,可充分借助资本市场,推进系统层面的国资优化布局:大力培育新兴产业企业上市,充分发挥科创基金和产业基金的引导孵化、培育赋能作用,推动战略性新兴产业公司上市;推进战略性重组整合,推动控股及投资的上市公司围绕主责主业,以资源整合协同、产业优化布局为目的进行专业化资产重组,优化资产结构;提升重点区域引领功能,东部区域应更加重视产业布局优化调整,充分发挥资源禀赋优势,担当科技创新和产业引领的“头雁”。

二、突出价值创造,强化价值管理与资本运作

增强价值创造能力。对于传统行业,不断提升核心产品和服务市场竞争力,做强做优主业,加快转型升级,提高利润质量。对于战略性新兴产业,加大创新投入和资源倾斜力度,不断夯实增长的内生动力。

强化资本运作能力。鼓励地方国企或国资上市公司通过并购、重组等多种方式推动优质资产上市。合理运用优先股、配股等多种方式,拓展经营主体融资渠道。

提高价值管理能力。围绕价值创造、价值营销、价值曲线、价值优化推动国资上市公司价值提升工作。强化与市场沟通,增进市场认同和价值实现。地方国资监管机构可综合各地过程考核和结果考核的试点经验,探索落实有效的市值管理考核,推动将市值管理绩效水平纳入任期考核目标。

三、提升治理水平,优化监管机制与监管质效

对于地方国资上市公司而言,重点聚焦提升公司治理水平。一是完善公司治理体系。建立健全中国特色现代企业制度,推动实现多元化股东治理结构;鼓励国有股东多元持股,非控股股东董事积极参与公司治理;完善公司“三重一大”决策制度和决策授权管理制度;鼓励独立董事参与重大复杂项目研究论证。二是提升经营管理水平。聚焦主责主业,明确公司战略目标与路径措施,不断提升上市公司核心竞争力;建立健全内控规范体系,提升内控有效性和风险防范化解能力。三是推进市场化激励机制。鼓励实行职业经理人制度,推进经理层成员市场化选聘,推行经理层人员任期制和契约化管理;鼓励有条件的公司实施灵活有效的股权激励和员工持股计划,构建与公司发展战略相协调、与创新转型相匹配、与市场规则相适应的中长期激励约束机制。

对于地方国资上市公司的监管机构而言,重点聚焦监管模式创新和机制优化提升。一是优化国资监管模式,探索针对国资上市公司以及与科技创新、转型升级等特殊关键领域相匹配的特殊监管;运用信息化、数字化、智能化工具打造高效立体监管模式。二是强化考核引导,优化“指挥棒”,创新完善考核奖惩和激励约束机制,引导地方国资上市公司统筹质的有效提升和量的合理增长。三是探索新治理模式,开展无实控人国资上市公司治理模式研究,探索有效的国资上市公司治理模式。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号