一、行情走势回顾

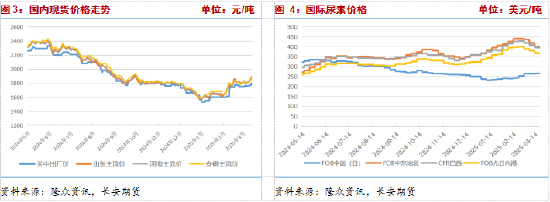

上周止跌反弹,在出口消息、部分装置短停、工业需求旺盛、生产企业大幅去库等多重因素影响下,主力合约周四增仓大涨,周五突破2月以来高点,但尾盘减仓跳水,周线收涨72元/吨或4.07%。在期货上涨支撑下,现货市场交投好转,成交重心上移,生产企业新单成交量有所提升,部分企业限收、停收。价格方面,3月21日,河南小颗粒尿素市场主流价上涨至1870元/吨,环比上涨60元/吨,山东小颗粒尿素市场主流价1890元/吨,环比上涨90元/吨,江苏小颗粒尿素市场主流价1910元/吨,环比上涨90元/吨,关中小颗粒尿素出厂价1800元/吨,环比上涨40元/吨,安徽小颗粒尿素主流价为1890元/吨,环比上涨90元/吨,河北小颗粒尿素主流价为1890元/吨,环比上涨50元/吨。

国际尿素价格松动下跌,印度新一轮尿素进口标购仍未发布,市场观望氛围浓厚,另外气温回暖后,伊朗气头装置回归,国际供应增加,压制国际尿素价格,3月20日,中东地区小颗粒尿素FOB价400美元/吨,环比下降17.5美元/吨,不过伊朗地区离岸价逆势上涨,区域内气头装置开工率仍保持低位,局部供应收紧,其他区域方面,巴西小颗粒尿素CFR价395美元/吨,环比下跌12.5美元/吨,乌克兰尤日内港小颗粒尿素FOB价367.5美元/吨,环比下跌12.5美元/吨,中国小颗粒尿素FOB价264.5美元/吨,环比下降1美元/吨,绝对价格仍远小于国际其他市场价格,价格仍为全球洼地,内外套利盈亏比丰厚,故出口“小作文”频出,上周四市场传闻国内尿素出口计划未来可能只会包括每年两到三次向海外市场发货的窗口,且预计出口将在5月恢复,对盘面形成强推动,但目前出口仍受管控,且在春季用肥结束前,放开可能性不大。

二、供给端:高日产+抛储,供给压力仍存

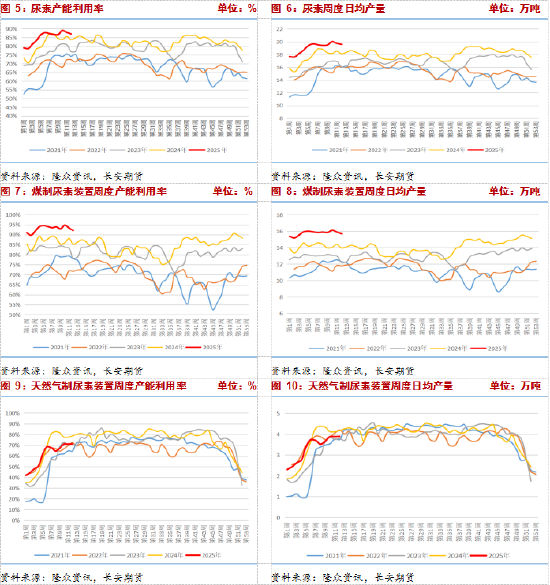

上周国内尿素装置产能利用率87.05%,环比下跌0.86pt,高于去年同期3.37个百分点,尿素日均产量19.58万吨,环比下降0.17万吨,降幅0.48%,同比增加1.46万吨,增幅8.08%。

分制法来看,天然气装置产能利用率71.28%,环比增0.18pt,同比减少7.38pt,日均产量3.89万吨,环比增加0.01万吨,同比减0.28万吨;煤制装置产能利用率92.10%,环比降1.2pt,同比增长6.8pt,日均产量15.69万吨,环比降0.2万吨,同比增加1.75万吨,统计期内变动装置多为煤头装置,其中山东润银60万吨/年、河南晋控天庆52万吨/年、河北正元25万吨/年装置停车,其中山东润银为故障短停,河北正元计划停车至年底,山东华鲁恒升60万吨/年、河北正元80万吨/年、靖远煤业集团刘化35万吨/年装置恢复,3月下旬,中石油宁夏80万吨/年、山西天泽100万吨/年、阿克苏华锦80万吨/年有检修计划,鄂尔多斯化学95万吨/年、四川美丰40万吨/年以及中原大化52万吨/年装置计划重启,对冲之后预计尿素装置产能利用率与产量仍处高位,同时,淡储资源投放,本周部分承储企业可向市场抛储,供给端仍有压力。

三、需求端:农需仍将持续

阶段性来看,小麦返青肥进入收尾阶段,但是春耕临近,西北地区春小麦播种及整地备播,南方早稻播种育秧及春、、马铃薯等旱地作物播种出苗,中央气象台预报,25-29日受寒潮影响,中东部有大幅度降温,部分地区伴随有雷暴大风等强对流天气,利于农业蓄水、为早稻播种育秧及后续移栽提供充足用水,故农需阶段性走弱,但上半年直至7月,期间均为用肥旺季,随着气温的回升和农需的推进,需求端将持续给予支撑。

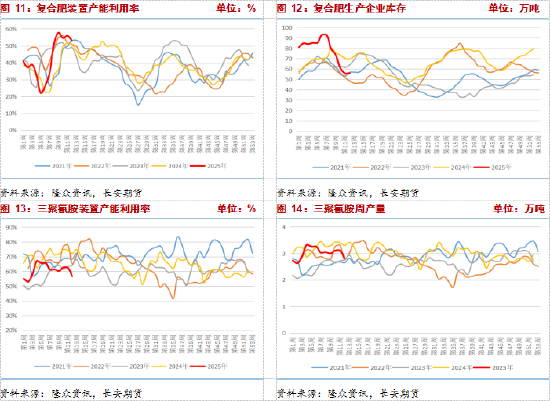

工业需求方面,高氮肥价格坚挺,厂家去库顺畅,挺价意愿明显,复合肥厂开工率环比回落,上游原料价格上涨,导致部分厂家生产积极性下降,但季节性数据看仍处在同期高位,故对尿素仍有需求。与尿素等单质肥相同,复合肥需求也受农需影响,目前农需阶段性走弱,经销商拿货节奏有所放缓,部分厂家预收夏季肥订单。3月21日当周,复合肥装置产能利用率53.03%,环比降2.9pt,高于上年同期0.02个百分点,复合肥样本企业库存55.89万吨,环比增0.16万吨,同比降13.61万吨。

三聚氰胺装置产能利用率56.78%,环比降5.74pt,同比降15.46pt,周产量2.82万吨,环比降0.29万吨,同比降0.48万吨,国内下游板厂及浸渍厂开工处3-5成偏低位水平,且有原料储备,三聚氰胺新单需求有限,故产能利用率虽有所下滑,但整体表现充裕。

四、库存:生产企业大幅去库

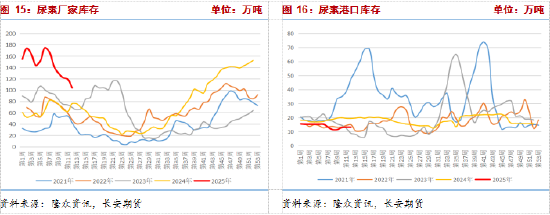

库存方面,隆众统计上周尿素厂家库存103.8万吨,环比去库15.54万吨,降幅13.02%,去库速度再次加快,当前库存较去年增加27.79万吨,增幅36.56%,仍高于往年同期。农需虽有走弱,但工业需求方面,复合肥厂备料相对积极,同时部分装置临停检修,尿素日产量环比也有小幅回落,本周预计仍将去库。港口库存13.1万吨,环比持平,同比减少6.25万吨,港口尿素库存量相对平稳,出口不定期有消息流出,但均未验真,目前仍受管控,港口暂无集港趋势,预计短期内港口库存维持当前水平波动,对行情指导意义不大。

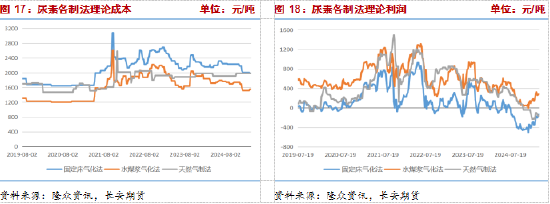

五、成本端:煤价下挫,成本支撑走弱

成本方面,上周煤制固定床工艺理论利润为-134元/吨,环比收缩30元/吨,煤制新型水煤浆工艺理论利润289元/吨,环比回升20元/吨,气制工艺理论利润-163元/吨,环比持平,整体看行业仍有利润空间。

上周港口煤价下跌10元/吨,环渤海九港库存仍在3100万吨以上,港口疏港压力较大,但市场表现依旧疲软,坑口阴跌,神华站台外购价继续下调5元/吨,贸易商操作较为谨慎。供给端,产地煤矿生产恢复,钢联调研上周462家样本矿山产能利用率96.1%,环比减0.2个百分点,日均产量578.5万吨,环比减1万吨,个别煤矿因检修、倒工作面等原因停产,整体产量仍处高位,且煤矿库存压力较大,山西煤企印发降库存实施方案,供给端压制仍在。需求端,气温回升,北方大部分地区结束供暖,煤炭消费淡季来临,电厂日耗下降,部分电厂即将分段进行机组检修,采购需求进一步走弱,非电方面,化工板块表现尚可,煤化工企业开工多维持高位,采购相对积极,建材板块用煤需求稍显弱势,终端地产与基建开工迟缓,水泥熟料产能利用率难有上行,企业减产挺价。随着内贸煤价格下跌以及印尼斋月及雨季影响,进口煤价格相对坚挺,性价比走低,部分煤种价格倒挂,下游对于内贸煤的需求将有增加。整体看供强需弱状态仍未改变,价格仍有下行压力。中长期关注降水情况,2024/2025年冬季,全国平均降水量较常年同期偏少41.8%,为历史同期第三少,南方地区如华南大部及云南南部等地降水量较常年同期偏少8成以上,若干旱天气未有改善,水电替代作用将有所减弱。

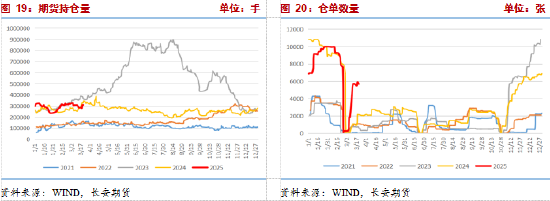

六、期货持仓

从持仓数据看,上周后半段尿素增仓上涨,持仓量小幅提升,仓单量在仓单注销日后快速增加,说明卖保力量仍强。

七、总结:需求与消息共振推动盘面上涨,仍需警惕供给放量风险

上周尿素大幅收涨,一方面是供需端边际改善,部分装置临停及工业需求推进,厂家大幅去库,另一方面是出口“小作文”流传刺激市场情绪。近期来看,尿素日产量虽回落至20万吨以下,但19万吨也是历史相对偏高水平,加上淡储资源投放,供给端仍将维持高位。需求端,冬小麦追尾基本结束,春耕用肥旺季临近,终端备货需求推进中,工业方面,复合肥企业开工率维持在相对高位,对原料需求有望持续,三聚氰胺按需采购,相对偏弱,出口消息扰动大幅提振盘面,但消息尚未验真,预计短期内出口难以实现。成本方面,煤价持续下挫,且进入消费淡季,煤炭需求走弱,价格承压,尿素企业盈利较好,主动减产预期不强。综上,农需虽阶段性走弱,但春季用肥仍未结束,故下方支撑仍存,高供应则将继续对盘面形成一定拖累,周五尾盘大幅减仓也说明市场仍有一定分歧,基于需求端持续推进操作以逢低短多为主,谨慎追涨。仅供参考。

长安期货:张晨

2025年3月10日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号