蜜雪集团发布上市后首份财报,年度业绩再创新高。

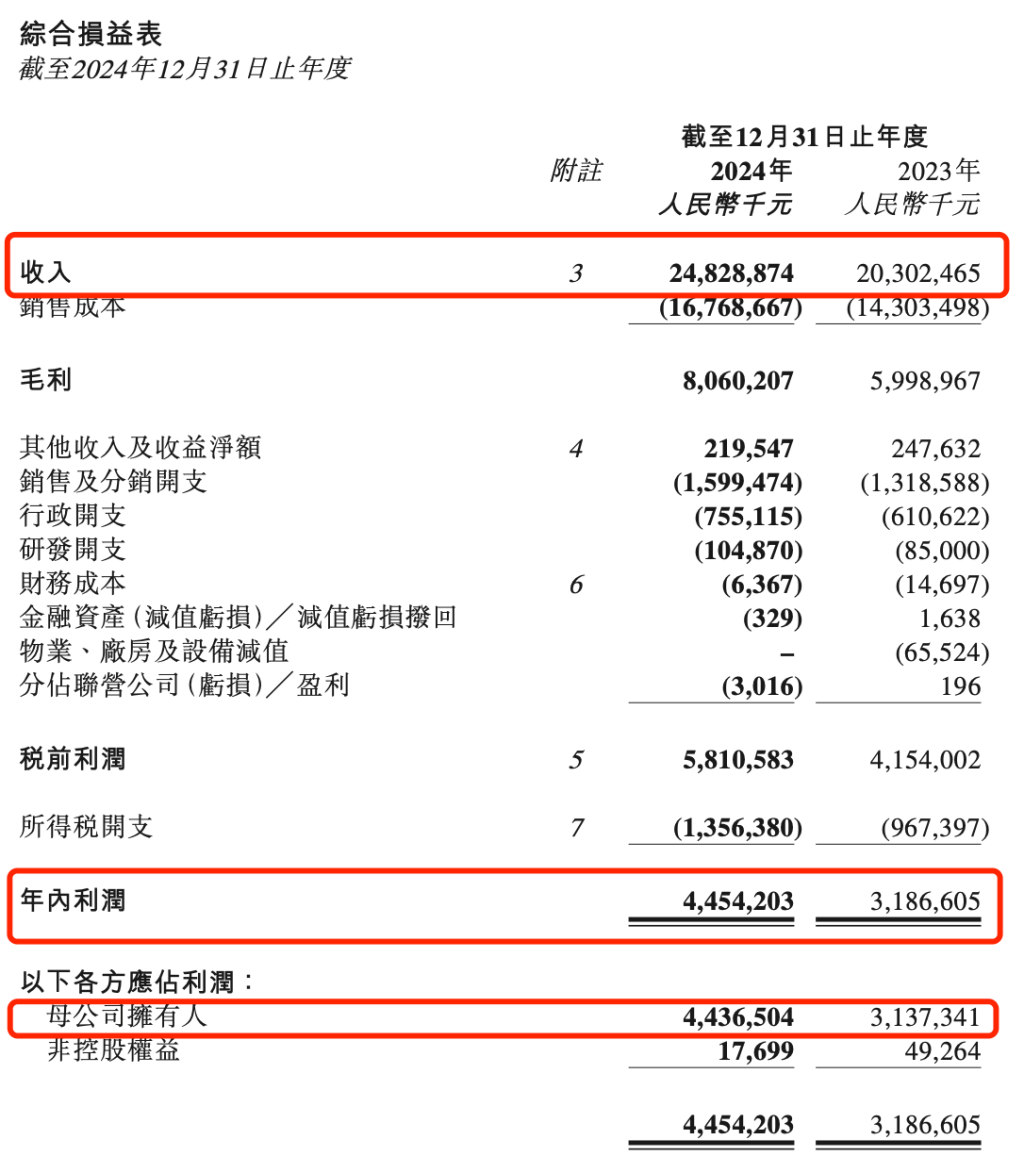

3月26日晚间,蜜雪集团(02097.HK)发布2024年度业绩公告。作为上市后的首份年报,蜜雪集团交出了一份亮眼的“成绩单”,业绩再创新高。去年集团实现营收248.3亿元,同比增长22.3%;母公司拥有人应占利润为44.37亿元,同比增长41.41%;每股基本盈利12.32元,同比增41.4%。

不过,去年业绩增速同比有所放缓。据此前招股书显示,2022年至2023年蜜雪集团分别实现收入为104亿元、136亿元、203亿元,其中2022年至2023年对应增速分别为31.2%、49.6%。期内利润分别为19亿元、20亿元、32亿元,其中2022年至2023年对应增速分别为5.3%、58.3%。

蜜雪冰城在低价茶饮市场中有较强的市场竞争力,提供单价约6元的现制果饮、茶饮、冰淇淋和咖啡等产品。旗下有现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”,前者核心产品的价格通常为2元至8元,后者于2017年推出,核心产品的价格通常为5元至10元。

去年毛利率为32.5%,2021年至2023年分别为31.3%、28.3%、29.5%。具体而言,商品销售的毛利率由2023年的28.8%上升至2024年的31.6%,主要由于供应链效率提升以及若干原材料的采购成本下降。加盟和相关服务的毛利率由2023年的79.6%上升至2024年的80.4%,主要是由于加盟门店网络持续扩张,从而增强了规模经济效益。

去年,研发开支达1.05亿元,同比增长23.4%。研发开支占总收入的0.4%,与2023年持平。

门店网络方面,截至2024年底,蜜雪集团全球门店总数达到46479家,相比2023年同期增加了8914家。并在年内超越星巴克居于全球现制饮品门店规模第一。门店数量的增长带来了更加多元丰富的销售渠道和客户群体,从而推动收入增长。

在门店结构上,蜜雪集团持续深入下沉市场及海外布局,拓展发展空间。

具体而言,截至去年底,蜜雪集团位于三线及以下城市的门店数量达到23858家,占比达到57.4%,同比提升0.6个百分点;位于中国内地以外的门店数量达到4895家,较2023年同期增加564家。截至去年底,蜜雪集团加盟商达到20976名,年内净增4192名。

财报指出,蜜雪集团未来将持续拓展在中国的门店网络。对于“蜜雪冰城”品牌,会进一步开拓新的市场和深耕现有市场,从而覆盖更广泛的消费人群。对于“幸运咖”品牌,将借助集团的供应链体系及运营能力,加速在全国范围内的门店布局。

就海外市场而言,财报指出,蜜雪集团将继续专注于开拓东南亚市场并继续扩大当地的加盟门店网络。此外,计划适时开拓其他市场以打造更加全球化的品牌。

对于未来的发展规划,蜜雪集团还指出,将进一步加强打造百年品牌相关基础设施及运营体系的建设。在国内,将持续稳健地投资建设产能以及加大研发创新。在海外将打造更加丰富、灵活、全球化的供应链平台,有力支持全球化战略和海外业务发展需求。其次,将持续提升自动化、数字化、智能化的先进制造能力,充分运用领先的生产设备和机器人,以及先进的制造管理系统,从而更好地提升生产效率和质量。

作为在中国现制饮品行业中最早设立中央工厂的企业,蜜雪集团拥有大规模的高度数字化的端到端供应链体系,核心饮品食材为100%自产。财报指出,在采购方面,集团直达产地的全球采购网络以及庞大的采购规模,使其能够以低于行业平均水平的价格采购众多核心原材料,令其以更高性价比的产品吸引消费者和加盟商。

太平洋证券在研究报告中指出,“供应链壁垒与下沉红利双轮驱动,为蜜雪集团全球化打开长期空间。”其认为,蜜雪集团的投资价值核心在于门店商业模式稳定优秀、供应链壁垒和规模效应以及出海长期空间。

此外,财报还指出,未来会持续深耕品牌IP,充分发挥“雪王”IP超越饮品、融入生活的文化属性,将通过推出更多以多元形式呈现的优质内容(包括但不限于动画系列、电影及特色商品)来扩大“雪王”的内容矩阵,并继续与各大领先品牌展开IP联名合作以扩大品牌影响力。

3月3日,蜜雪集团正式登陆港交所,上市首日股价大涨超四成,总市值为1093亿港元。蜜雪冰城此前融资认购额还创下港股历史纪录,成为港股IPO的新晋“冻资王”。

截至3月27日收盘,蜜雪集团报410.4港元/股,涨4.96%,市值超1550亿港元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号