界面新闻记者 | 郭净净

提交正式重组草案两周后,(603718.SH)近日收到上交所下发的问询函。

上交所重点关注了海利生物此次收购种植牙修复材料标的陕西瑞盛生物科技有限公司(简称“瑞盛生物”)55%股权的原因及估值合理性,对出售WuXi Vaccines(Cayman)Inc(简称“药明海德”)30%股权的交易价格公允性提出质疑,并要求公司说明其实施交易过程中购买和出售相关资产先后顺序的影响。

种植牙集采下,瑞盛生物长期维持80%毛利率?

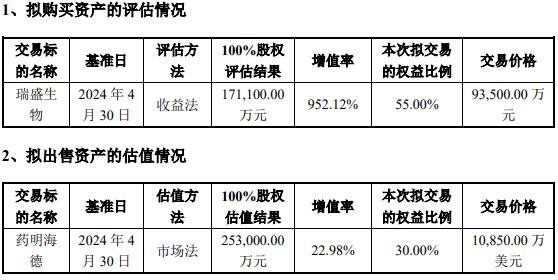

海利生物8月30日公告,拟以支付现金方式向美伦管理购买其持有的瑞盛生物55%股权资产,作价93500万元;同时,拟向药明生物(02269.HK)出售其持有的药明海德30%股权,作价10850万美元。

本次交易完成后,海利生物对瑞盛生物剩余45%股权在同等条件下拥有优先购买权,将根据瑞盛生物完成业绩完成情况以及自身发展战略需要等推进剩余股权的收购事宜。在业绩承诺期内,未取得上市公司书面同意前,美伦管理不得将瑞盛生物45%股权出售给第三方。剩余45%股权的交易价格将根据届时评估报告所载评估值另行协商确定。

问询函中,上交所要求海利生物结合交易进程及支付安排,说明实施交易过程中购买和出售的先后顺序及对本次交易的影响;分析若出售药明海德股权后未能购买瑞盛生物股权,对上市公司财务报表的影响,是否有利于上市公司增强持续经营能力;并说明若未能出售药明海德股权,公司购买瑞盛生物股权的资金来源。

据介绍,瑞盛生物专注于口腔组织修复与再生材料业务,核心产品为天然煅烧骨修复材料。海利生物称,随着社会老龄化趋势凸显,上市公司看好口腔医疗领域的增长空间,尤其是随着种植牙市场的不断下沉,市场需求将持续释放和增长,口腔生物修复材料预计会随之增长。

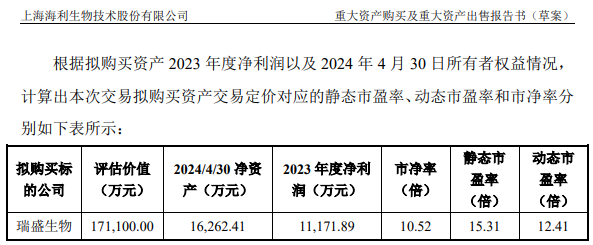

2022年、2023年及2024年前4月,瑞盛生物实现营业收入分别是1.17亿元、2.25亿元、7080.3万元,归母净利润分别是5064.97万元、1.12亿元、3429.36万元。截至2024年4月30日,该公司资产总计2.13亿元,负债总计5083.45万元。

评估报告预计,2024年至2028年瑞盛生物预测期营业收入分别为27004万元、32000万元、36900万元、41658万元、46315万元。报告期内,瑞盛生物综合毛利率分别为92.9%、91.93%和91.94%,2024年至2028年的预测期毛利率分别为90.07%、87.63%、83.48%、81.17%、79.52%。

根据《业绩补偿协议》,交易对方美伦管理承诺瑞盛生物2024年度、2025年度、2026年度净利润应分别不低于12500万元、13750万元和15125万元,累计实现的经审计的净利润不低于41375万元。

需要关注的是,海利生物也知道集采风险,并称未来若瑞盛生物主营业务构成、产品销售价格、物料采购价格等发生不利变化,或者出现主要产品被实施集中带量采购、市场竞争加剧等,公司毛利率将面临下滑风险,进而对其经营业绩造成不利影响。

界面新闻了解到,2022年,《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》正式公布,明确口腔种植体将进行集采,其中将对牙冠进行竞价挂网,对种植牙医疗服务进行价格调控。2023年1月,由国家医保局推动的口腔种植体系统集中带量采购开展,共有40种产品中选;根据对外发布的口径,中选产品平均中选价格降至900余元,与集采前中位采购价相比,平均降幅达55%。

上交所在9月13日下发的问询函中,要求海利生物结合瑞盛生物主要收入、成本构成、同行业可比公司毛利率情况等,说明报告期内毛利率较高的合理性;结合种植牙及其配套品的集采政策变化、市场竞争情况等,分析说明直至2028年毛利率维持在80%左右的合理性;结合瑞盛生物天然煅烧骨修复材料、口腔可吸收生物膜产品的竞品数量变化等,说明预测收入增速的合理性。

“高买贱卖”,估值是否合理?

根据金证评估的评估,以2024年4月30日为评估基准日瑞盛生物100%股权全部权益价值为17.11亿元,评估增值154837.59万元,增值率952.12%。本次交易完成预计将增加海利生物商誉80512.92万元。

同时,评估机构经市场法估值,药明海德估值基准日股东全部权益估值为25.3亿元,比审计后合并报表归属于母公司所有者权益增值47269.13万元,增值率22.98%。

界面新闻了解到,瑞盛生物曾于2022年筹划国内A股资本市场上市工作。2022年,美伦管理出售其所持有的部分瑞盛生物股权,该彼时北京中天华资产评估出具评估报告经收益法评估,瑞盛生物股东全部权益价值为19375万元,增值额14774.05万元,增值率321.11%。

海利生物对此解释,最新评估距前次评估期间,瑞盛生物所处外部市场环境及自身经营情况已发生显著变化,从而导致本次评估预测的营业收入及期间费用等有所变化,因此本次评估增值金额及增值率相对较高。

其中,前次评估中预测2022年度至2026年度收入的年平均复合增长率为3.2%,其中2021年度至2023年度预测复合增长率5.53%,而瑞盛生物在此期间的实际收入复合增长率为84.59%。

海利生物重组报告书认为,本次交易瑞盛生物的评估值对应静态市盈率为15.31倍,动态市盈率为12.41倍,均低于市场可比交易平均值;市净率为10.52倍,高于市场可比交易平均值,要原因系瑞盛生物于2024年初分红8511.23万元使评估基准日净资产下降较多所致。

同时,针对药明海德,上交所要求海利生物列示本次交易作价对应的P/B、P/E、EV/EBIT、EV/S等估值指标,以及近期市场可比交易案例的评估方式、增值率等情况;结合前述内容及同行业可比上市公司估值情况,分析说明本次估值采用市场法且选择P/B而非其他指标的原因及合理性,P/B估值是否能充分反映人用疫苗CRDMO业务的价值;结合上述内容,进一步说明出售药明海德交易作价的公允性,交易是否充分保障上市公司利益。

据介绍,药明海德主要从事人用疫苗(包括癌症治疗性疫苗)的CRDMO业务。该公司主要生产工厂分别位于爱尔兰及苏州。截至报告书签署日,爱尔兰工厂处于相关技术转移阶段,但尚未开始商业化生产;苏州工厂一期项目已于2024年一季度完工投产,二期项目仍在建设中,完成后可进入商业化规模生产阶段。目前,药明海德主要收入来源于爱尔兰海德合作方的项目进程款及为其他客户提供疫苗产品CRDMO业务。

2018年7月,海利生物宣布,与药明生物合作成立上海药明海德生物科技有限公司,注册资本5亿元,其中海利生物出资1.5亿元,持股比30%。2019年5月,药明生物通过与海利生物共同新设立的药明海德公司新建一座综合疫苗生产基地,并为疫苗合作伙伴生产疫苗;该生产合同初步期限长达二十年,总金额预计将超过30亿美元。2019年8月,药明生物旗下药明投资将香港药明海德300股以1港元转让给海利生物;随后药明投资与海利生物同时认购香港药明海德增发的1.4亿美元股份,其中海利生物认购4200万美元,并持股30%。

财务数据显示,2022年、2023年及2024年前4月,药明海德实现营业收入分别是10.53亿元、9.83亿元、3.73亿元,实现净利润分别是3209.81万元、3828.81万元、-2094.33万元。截至2024年4月30日,该公司资产总计是45亿元,负债总计24.43亿元。

海利生物现有业务增长乏力

海利生物称,目前对药明海德的生产经营决策及未来发展规划影响有限,药明海德对上市公司未来盈利影响具有不确定性。本次交易完成后,上市公司将不再持有药明海德股权,上市公司将不存在净利润主要来自合并财务报表范围以外的投资收益情况。

海利生物目前布局生物医药领域的“人保”和“动保”两个板块,主营业务为人用体外诊断试剂的研究、开发、生产以及动物生物制品的研发、生产和销售。

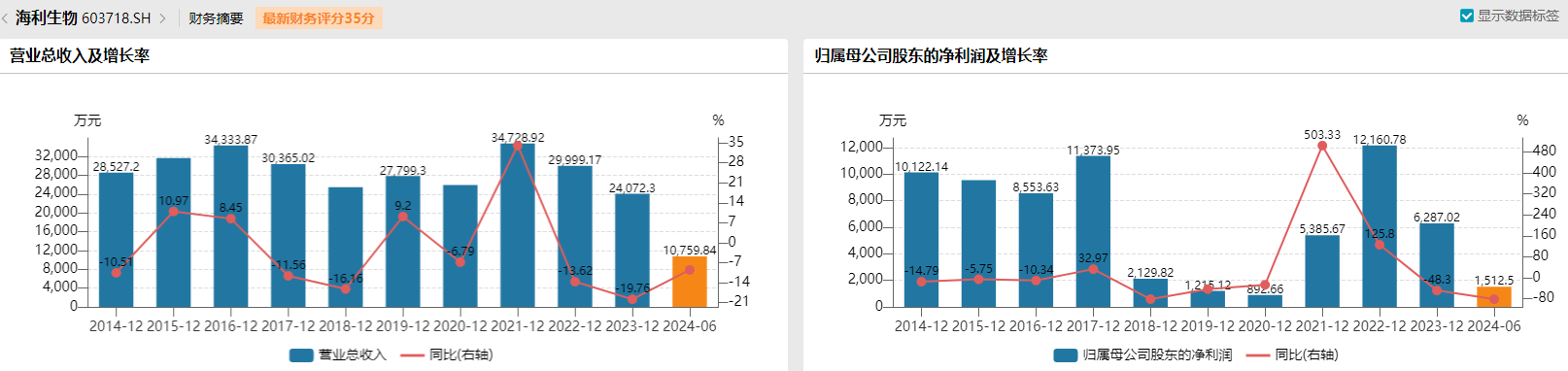

多年来,该公司主业增长乏力。财务数据显示,自2015年上市以来,海利生物营业收入未能突破3.5亿元,2022年、2023年及2024年上半年分别同比下滑13.62%、19.76%、9.5%,2023年全年营收跌至2.41亿元。

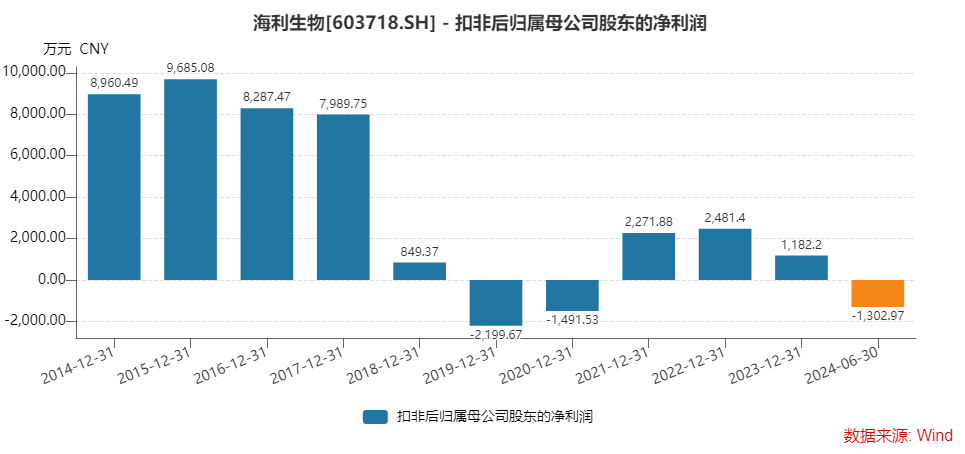

盈利情况方面,该公司归母净利润在2022年增至1.22亿元高位后,于2023年同比跌48.3%至6287.02万元,2024年上半年同比降81.5%至1512.5万元。扣除非经常性损益后,海利生物曾于2019年、2020年归母净利润分别为-2199.67万元、-1491.53万元,2021年至2023年其扣非后归母净利润为2271.88万元、2481.4万元、1182.2万元,2024年上半年扣非后归母净利润为-1302.97万元。

海利生物坦言,在现有业务增长乏力背景下,公司梳理旗下现有投资条线,将短期内难以达到投资预期以及难以控制其经营决策的资产进行出售变现,获取投资回报,聚焦可控资源,为上市公司创造更多流动性,并加强上市公司的抗风险能力。不过,该公司表示,预计短时间难以达到上市公司盈利预期且难以控制经营决策的相关资产进行剥离。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号